市場 2024-10-24 08:34:19

??在“大開發”轉向“大運營”的時代背景下,中央及地方建工系和城投系企業發展方向也發生變化,越來越多的企業正朝著“投資、建設、運營、管理”一體化方向發展。

??最明顯的變化是,這些城投系和建工系企業正在“向后”布局。

??在從傳統的基礎設施建設向投融建運一體化的綜合運營商轉型的過程中,物業管理服務已成為業務拓展的關鍵一環,旗下物業管理平臺正成為行業一股新勢力,攪動行業格局變化。

??這兩年,在行業低位調整階段,一批“中字頭”基建企業及地方城投、建工企業逆勢“踩油門”。

??不過,受房地產開發和基礎設施建設增速放緩影響,市場對建筑企業的需求有所減弱,即便是作為行業龍頭的八大基建央企也面臨著不小的挑戰,各大基礎設施建設企業旗下的房地產平臺也在積極尋求向城市運營商轉型。

??其中,物業管理成為了轉型的重點領域。

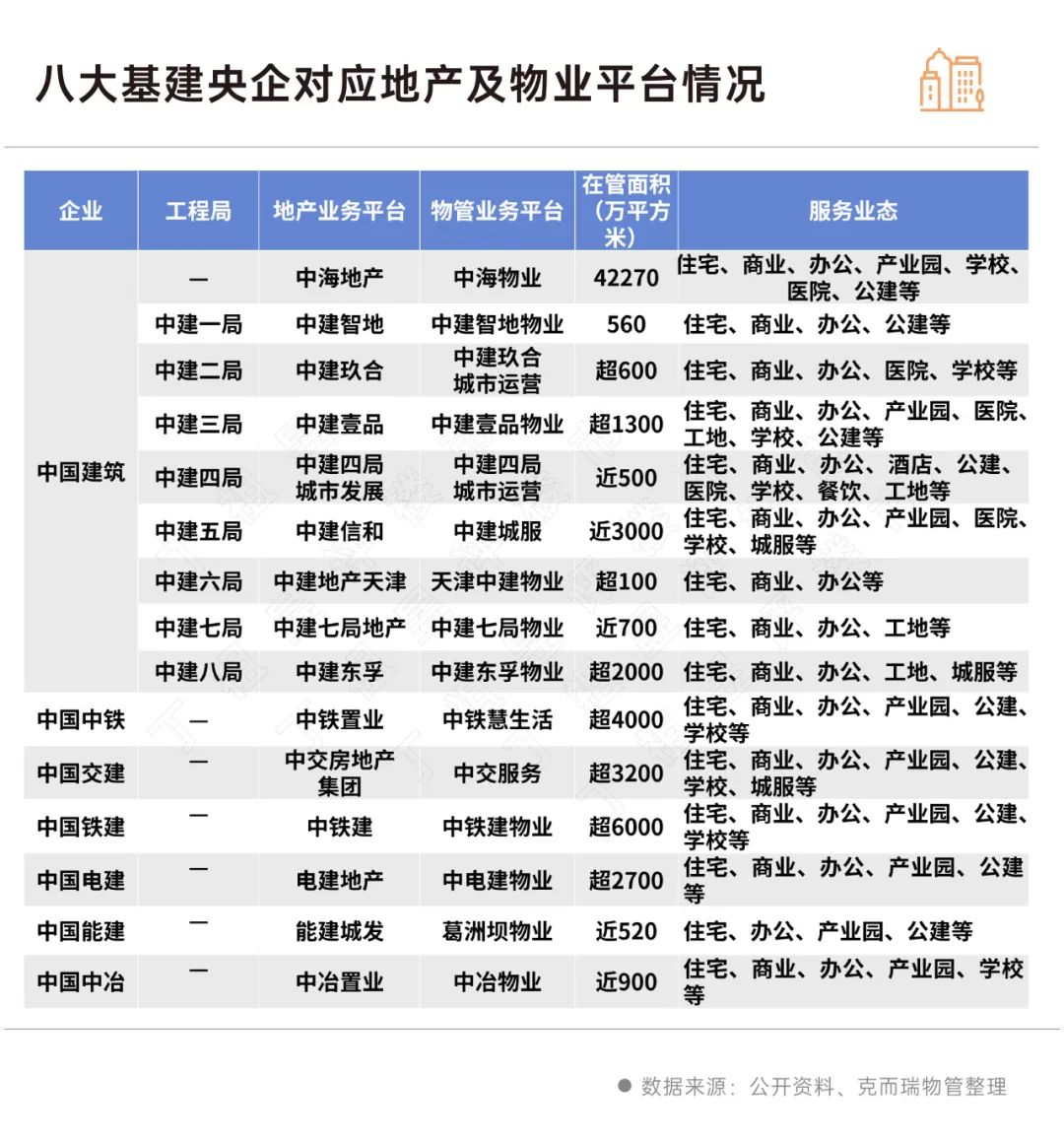

??公開資料顯示,中國建筑集團旗下除了中海物業外,其下屬的一至八局均已成立了各自的物業管理平臺。特別是中建五局、八局和三局,其物業管理業務較為突出。中建城服在管面積最大,接近3000萬平方米;中建東孚物業緊隨其后,管理面積超過2000萬平方米;中建壹品物業的在管面積也超過了1000萬平方米。

??中國中鐵、中國交建、中國鐵建、中國電建等企業旗下的物業管理平臺在管面積均超過了1000萬平方米。

??這些建筑系旗下物業管理平臺的業務范圍很廣,除了住宅、商業、辦公、產業園等多種業態以外,不同企業根據自身的資源優勢,還拓展到了軍隊、工地物業、水電建設營地等特殊領域的新業態服務。

??實際上,作為物業管理平臺“母公司”,這些基建類企業資產規模龐大,資源整合潛力巨大,因此整合集團資源、延伸服務邊界已成為轉型首選策略。

??除了內部資源整合,部分企業持續發力外部拓展,并取得了積極的成效。比如中建信和旗下的中建物業在今年4月正式更名為中建城服,標志著其從社區生活服務商成功轉型為智慧城市綜合服務商。在業務拓展上,中建城服正持續深耕城市服務賽道,加速推進基礎服務向公共服務的轉型升級。

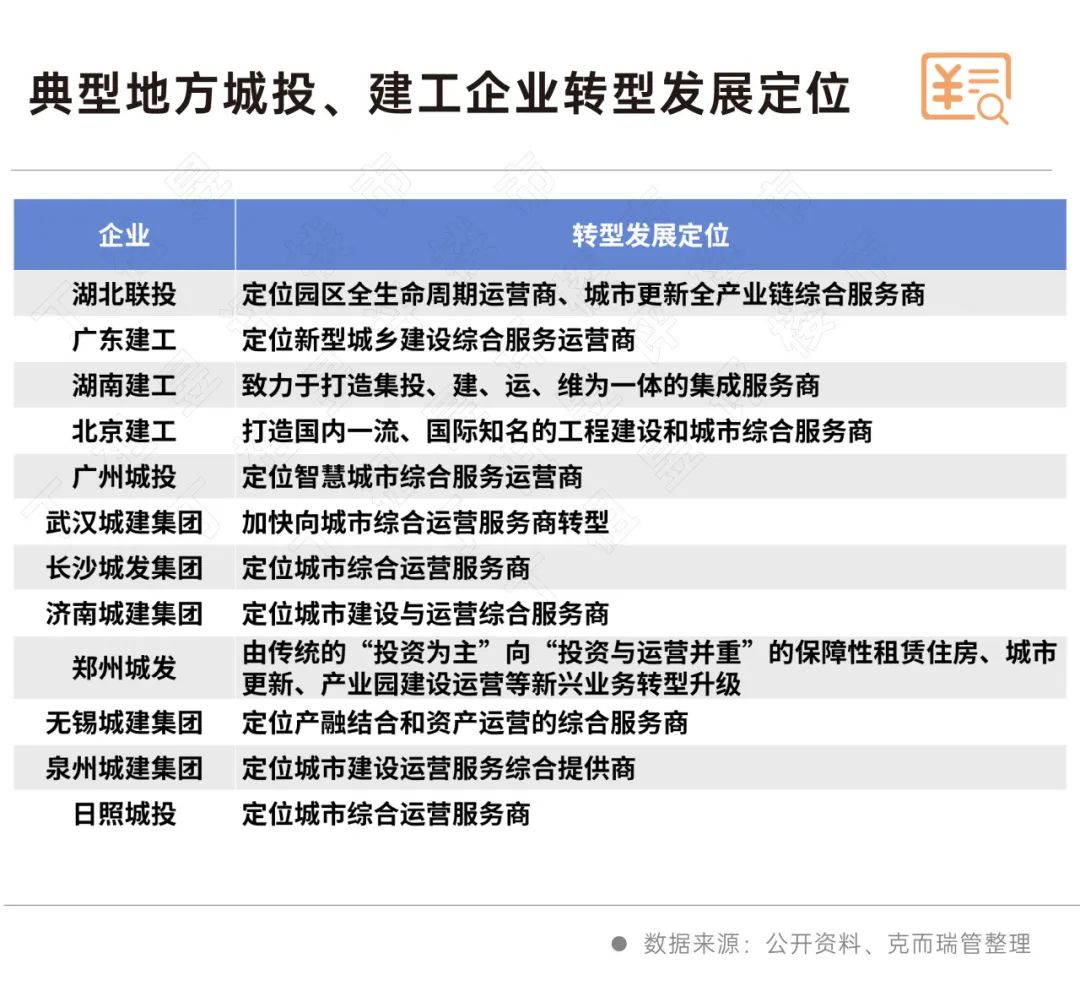

??與央企基建類企業相似,地方城投企業和建工企業也在積極轉型,致力于成為城市建設運營綜合服務商。

??不同的是,這些企業往往重點發力本地市場,在積累了豐富的基礎設施建設和管理經驗的基礎上,不斷拓展業務范圍,從傳統的房地產開發和工程建設,逐步向城市規劃、物業管理、產業園區運營、智慧城市服務等領域延伸。

??而地方城投和建工企業旗下的物管業務平臺正在減少對內部資源整合的依賴,市場外拓力度明顯增強,同時全面提升業務覆蓋度。

??比如聯投城市運營,在2022年仍主要依賴于集團資源整合,外拓項目占比僅四成左右,但是到了2024年上半年,運營簽約的項目中集團外的項目占比接近八成,并首次進入醫院和機場物業領域,市場化拓展速度顯著加快,并成為其規模增長的核心驅動力。

??地方城投和建工企業在城市資源經營和市容環衛等業務領域占據優勢,因此城服業務已成為這類企業重點發力板塊。

??越來越多的地方城投和建工企業旗下的物管企業不斷加碼“城市服務”和“城市管家”類業務。

??例如,云南建投物業攜手政府打造“城市管家”,通過“專業服務+智慧平臺+行政協助”相融合的方式,實現城市公共空間、公共資源、公共服務和公共項目的一體化管理、服務和運營,助力創新城市管理方式。再如中湘美好城市服務大力布局城市服務一體化業務,通過構建“政企合作”平臺,打通資源壁壘,以生態伙伴和資源共享平臺為基礎,不斷拓寬服務邊界。

??值得注意的是,部分物企城服業務已初具規模效應。

??比如今年4月上市的泓盈城市服務,截至2024年上半年,其在管城市服務項目多達200個,實現營收1.5億元,占企業總營收的比例高達47.2%。

??另外,聯投城市運營近年來在湖北和河南兩省中標約10個環衛服務項目,累計年化總額近2億元,合同總額超4億元。

??地方城投和建工類企業正加速跑步入場城市服務領域,并成為物企城市服務業務的有力競爭對手。

京滬同日取消普通住房標準

2024-11-19一線城市政策進入寬松期。李強:著力推進好房子建設

2024-11-19推動構建房地產發展新模式,更好滿足人民群眾高品質居住需求。財政部:1-10月國有土地使用權出讓收入26971億元,同比下降22.9%

2024-11-19在土地和房地產相關稅收中,契稅4273億元,同比下降12.2%;土地增值稅4347億元,同比下降8.3%。上海取消普通住房和非普通住房標準

2024-11-18擴大住房交易優惠稅收政策覆蓋面,積極支持居民剛性和改善性住房需求。10月房價釋放企穩信號,一線城市率先反彈

2024-11-18房價拐點或已經到來。廣州:配建車位車庫與商品房同步銷售

2024-11-18購買商品房的業主自愿選擇是否同步購買配建車位車庫,房地產開發企業不得捆綁銷售。國家統計局:對房地產市場后期走勢保持樂觀態度

2024-11-15向止跌回穩方向邁進。重磅!住房交易全面降稅

2024-11-14房地產相關稅收優惠政策如期而至。

- 12:33

- 11:11

- 11:07

- 11:04

- 09:53

- 09:42

- 09:41

- 09:39

- 09:34

- 09:33

- 09:25

- 09:24

- 09:21

- 09:19

- 09:17

- 08:47

- 08:40

- 08:36

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |